《環(huán)境保護(hù)稅法》和《環(huán)境保護(hù)稅法實(shí)施條例》已從2018年1月1日起實(shí)施����。按照規(guī)定����,環(huán)保稅按月計(jì)算����,按季申報(bào)繳納����,也就是說����,4月是環(huán)保稅開征的首個(gè)申報(bào)期����。

下面介紹一下操作層面上納稅人究竟要如何進(jìn)行環(huán)保稅的申報(bào)����,以及稅務(wù)機(jī)關(guān)將如何落實(shí)環(huán)保稅的征收����。畢竟����,對(duì)納稅人來說����,程序上的合規(guī)成本和稅款都是經(jīng)營(yíng)成本嘛����,“費(fèi)改稅”把企業(yè)要交的稅費(fèi)“改”高了多少不好說����,但從繳費(fèi)改為納稅����,程序上從“環(huán)保部門核定在先、排污單位繳費(fèi)在后”改為納稅人自行申報(bào)納稅,著實(shí)“改”了不少����。

與其他稅種的征收管理一樣����,環(huán)保稅的稅收程序法律制度適用《稅收征管法》及其實(shí)施細(xì)則的有關(guān)規(guī)定����。但正如此����,環(huán)保稅因其計(jì)稅依據(jù)確定的專業(yè)性����,征收管理格外依賴稅務(wù)與環(huán)保部門的協(xié)作����,因而《環(huán)境保護(hù)稅法》和《環(huán)境保護(hù)稅法實(shí)施條例》在《稅收征管法》之外也創(chuàng)設(shè)了不少特殊規(guī)則。國務(wù)院年底加班正式頒布了《環(huán)境保護(hù)稅法實(shí)施條例》����,其中的重要規(guī)則融合在本文當(dāng)中����,順著征納流程的感性思路對(duì)《條例》有個(gè)直觀的了解。

一����、排污企業(yè)如何申報(bào)納稅

環(huán)保稅的基本規(guī)則都懂了����,然而到底需要做什么呢����,申報(bào)操作誤區(qū)要如何規(guī)避����?

對(duì)納稅人而言,你要做的最基礎(chǔ)的事情當(dāng)然是納稅申報(bào)啦!納稅申報(bào)大概是“費(fèi)改稅”帶給納稅人最直觀的變化了����,以往只需按照環(huán)保部門核定的排污費(fèi)繳費(fèi)即可����,環(huán)保稅開征后將需要像增值稅����、企業(yè)所得稅等其他稅種那樣做納稅申報(bào)����。

1����、何時(shí)申報(bào)����?

對(duì)企業(yè)而言,明確納稅期限的重要意義在于����,納稅期限屆滿之日即滯納金起算之日����?���!董h(huán)境保護(hù)稅法》規(guī)定����,環(huán)境保護(hù)稅可以按月計(jì)算����、按季度申報(bào),也可以按次計(jì)算申報(bào)。按季度申報(bào)的����,納稅期限為季度終了之日起15日內(nèi);按次申報(bào)的,為納稅義務(wù)發(fā)生之日(即排污行為發(fā)生之日)起15日內(nèi)����?���?梢?���,雖然環(huán)保稅昨天就算正式開征了����,但對(duì)于大多數(shù)排污企業(yè)而言����,第一次申報(bào)納稅還得是4月份的事����,因此,廣大納稅人大可不必慌張,你還有一個(gè)季度的時(shí)間用來學(xué)習(xí)以及和主管稅務(wù)機(jī)關(guān)溝通操作層面上如何適應(yīng)環(huán)保稅����。

值得注意的是,《條例》在征求意見稿階段規(guī)定的“違法排污的����,納稅期限為環(huán)保部門執(zhí)法文書生效之日起15日內(nèi)”一款在正式頒布時(shí)被刪去了。但考慮到稅收?qǐng)?zhí)法現(xiàn)實(shí)能力����,對(duì)于事后發(fā)現(xiàn)的違法排污行為����,在發(fā)現(xiàn)以前從什么時(shí)候開始違法排污、排了多少污����,今后恐怕還是要以環(huán)保部門做出的認(rèn)定為依據(jù)����,核定一個(gè)應(yīng)納稅額后,由稅務(wù)機(jī)關(guān)責(zé)令限期補(bǔ)繳稅款����。

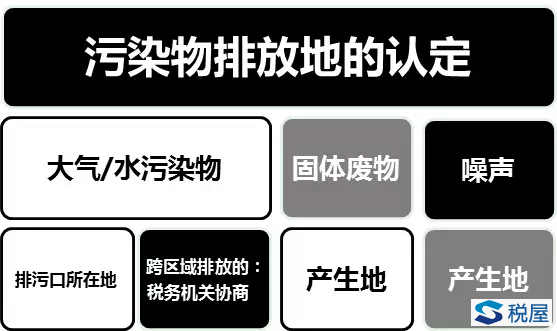

2����、向誰申報(bào)����?

排污企業(yè)應(yīng)向污染物排放地主管稅務(wù)機(jī)關(guān)申報(bào)納稅����,有排污許可證的����,排污口按照排污許可證所載認(rèn)定。總體來看����,企業(yè)向其日常申報(bào)納稅的主管地稅機(jī)關(guān)申報(bào)繳納環(huán)境保護(hù)稅即可����。但如果生產(chǎn)經(jīng)營(yíng)所在地和排污口所在地不屬于同一稅收管轄區(qū)的“跨區(qū)域排放”����?對(duì)此����,新頒布的《條例》刪去了征求意見稿“由生產(chǎn)經(jīng)營(yíng)地稅務(wù)機(jī)關(guān)管轄”的規(guī)定����,而要求由各有管轄權(quán)的稅務(wù)機(jī)關(guān)協(xié)商����,協(xié)商不成����,由共同上級(jí)機(jī)關(guān)決定����。對(duì)于這種不確定狀態(tài)����,強(qiáng)烈建議存在跨區(qū)域排放情況的企業(yè)盡早與各地的地稅機(jī)關(guān)溝通清楚,并且妥善保管已在一地稅務(wù)機(jī)關(guān)完稅的證明����,避免日后不必要的麻煩。

3����、申報(bào)什么����?

納稅申報(bào)具體如何操作����、申報(bào)表具體填寫哪些信息����,主要信息不外乎應(yīng)稅污染物的種類����、數(shù)量����,大氣污染物����、水污染物的濃度值等等����。

以下兩類特殊納稅人的申報(bào)內(nèi)容:

適用排污系數(shù)����、物料衡算法的納稅人—申報(bào)時(shí)應(yīng)備案適用的排污系數(shù)和物料衡算方法����,鑒于這類納稅人在排污費(fèi)時(shí)代也以排污系數(shù)為核定排污費(fèi)的主要依據(jù),在納稅申報(bào)時(shí)依然根據(jù)自己過去適用的技術(shù)標(biāo)準(zhǔn)或規(guī)則填報(bào)即可;

排放固體廢物的納稅人—盡管《條例》沒有做進(jìn)一步明確����,但程序規(guī)則與實(shí)體規(guī)則相呼應(yīng)����,由于固體廢物環(huán)境保護(hù)稅的計(jì)稅依據(jù)����,即固體廢物排放量=當(dāng)期固體廢物產(chǎn)生量-綜合利用量-貯存量-處置量����,排放固體廢物的納稅人還需申報(bào)產(chǎn)生量����、綜合利用量����、貯存量和處置量����。因此����,對(duì)有外包固體廢物處置的企業(yè)來說����,妥善保存并提供相應(yīng)的環(huán)境影響評(píng)價(jià)文件����、轉(zhuǎn)移聯(lián)單、利用處置委托合同、受委托方資質(zhì)證明、管理臺(tái)賬以證明發(fā)生的綜合利用����、貯存或處置真實(shí)且符合污染控制標(biāo)準(zhǔn)����,非常重要!

4����、申報(bào)的數(shù)據(jù)從哪里來����?

《環(huán)境保護(hù)稅法》第10條規(guī)定了確定污染物排放量的4種方法和順序����,依次是:

第一種方法主要適用于依《環(huán)境保護(hù)法》必須安裝重點(diǎn)監(jiān)控設(shè)備的重點(diǎn)排污企業(yè)����,其納稅申報(bào)數(shù)據(jù)只需抄報(bào)自動(dòng)監(jiān)控設(shè)備的數(shù)據(jù)即可����。但“自動(dòng)”也給納稅人帶來了新的納稅申報(bào)法律風(fēng)險(xiǎn)����,如監(jiān)測(cè)設(shè)備沒有按期進(jìn)行強(qiáng)制檢定����、企業(yè)和環(huán)保部門抄取數(shù)據(jù)的時(shí)段或時(shí)點(diǎn)不一致等情況,都有可能導(dǎo)致納稅人申報(bào)的數(shù)據(jù)與環(huán)保部門向稅務(wù)部門交換的數(shù)據(jù)不一致����。

第二種方法下����,如果納稅人申報(bào)監(jiān)測(cè)機(jī)構(gòu)出具數(shù)據(jù),應(yīng)留意保管能夠證明監(jiān)測(cè)機(jī)構(gòu)資質(zhì)����、監(jiān)測(cè)規(guī)范符合國家規(guī)定等確保監(jiān)測(cè)數(shù)據(jù)有效性的證據(jù)����,以備未來可能的稅務(wù)檢查����。鑒于《條例》規(guī)定����,“自行對(duì)污染物進(jìn)行監(jiān)測(cè)所獲取的監(jiān)測(cè)數(shù)據(jù),符合國家有關(guān)規(guī)定和監(jiān)測(cè)規(guī)范的����,視同環(huán)境保護(hù)稅法第十條第二項(xiàng)規(guī)定的監(jiān)測(cè)機(jī)構(gòu)出具的監(jiān)測(cè)數(shù)據(jù)”����,也可以不外聘監(jiān)測(cè)機(jī)構(gòu)����,但更需在自我證明“符合規(guī)定和規(guī)范”上未雨綢繆����、留足證據(jù)����。

第三����、第四種方法對(duì)習(xí)慣繳納排污費(fèi)的企業(yè)來說應(yīng)該是“換湯不換藥”了����,相當(dāng)一部分排污企業(yè)和餐飲����、娛樂����、服務(wù)業(yè)等第三產(chǎn)業(yè)的小規(guī)模排污企業(yè)一直以來都是被動(dòng)等待環(huán)保部門每季度送上門來的《排污核定通知書》����,按照通知書載明的排放量計(jì)算繳納排污費(fèi)����。鑒于《環(huán)境保護(hù)稅法》條文中明確了排污系數(shù)����、物料衡算方法和抽樣測(cè)算方法依然是環(huán)保部門規(guī)定的����,我們理解,“費(fèi)改稅”后����,核定排污量依然是環(huán)保部門的職責(zé)所在����,雖然主體不同了����,程序要求也不同了,但納稅人還是可以按環(huán)保部門的規(guī)定或排污量核定結(jié)果進(jìn)行納稅申報(bào)����,當(dāng)然����,重要的還是要保存好測(cè)算過程等反映申報(bào)數(shù)據(jù)合規(guī)取得的證據(jù)。

5����、不申報(bào)會(huì)怎樣����?

《稅收征管法》規(guī)定,納稅人未按照規(guī)定的期限辦理納稅申報(bào)和報(bào)送納稅資料的����,由稅務(wù)機(jī)關(guān)責(zé)令限期改正����,可以處二千元以下的罰款����;情節(jié)嚴(yán)重的����,可以處二千元以上一萬元以下的罰款?���!抖愂照鞴芊ā沸抻喸诩矗@一罰款的力度必然大大增加����。在環(huán)保稅法實(shí)施環(huán)保����、稅務(wù)聯(lián)動(dòng)協(xié)作的特殊語境下����,環(huán)保部門掌握的排污單位信息將提供給稅務(wù)部門成為納稅人識(shí)別的信息來源;根據(jù)《環(huán)境保護(hù)稅法》第20條����,稅務(wù)機(jī)關(guān)也可以根據(jù)環(huán)保部門的核定來征稅稅款����。因此����,不申報(bào)納稅想要同時(shí)逃脫稅務(wù)、環(huán)保兩家的法眼,難度還是非常大的����。

6����、虛假申報(bào)會(huì)怎樣����?

要強(qiáng)調(diào)的是����,虛假申報(bào)責(zé)任重大!

首先����,從《稅收征管法》上看����,編造虛假計(jì)稅依據(jù)的����,由稅務(wù)機(jī)關(guān)責(zé)令限期改正����,并處五萬元以下的罰款����;如果通過虛假申報(bào)方式不繳或少繳稅款,更會(huì)構(gòu)成偷稅����,不僅需要追繳稅款、加征滯納金����、處不繳或者少繳的稅款百分之五十以上五倍以下的罰款,還有可能構(gòu)成逃稅罪����!

其次,從《環(huán)境保護(hù)稅法》和《條例》看����,環(huán)保稅法本身也給了虛假申報(bào)很多懲罰����。一是根據(jù)《條例》第6條����,對(duì)排放固體廢物的納稅人而言,虛假申報(bào)的����,應(yīng)稅固體廢物的計(jì)稅依據(jù)將不能減除綜合利用量、貯存量和處置量����,直接以產(chǎn)生量作為排放量計(jì)算稅額。二是根據(jù)《條例》第7條����,對(duì)排放大氣污染物或水污染物的納稅人而言,虛假申報(bào)將導(dǎo)致直接以產(chǎn)生量作為排放量計(jì)算污染當(dāng)量數(shù)����,而不再參考任何監(jiān)測(cè)數(shù)據(jù)或物料衡算法、抽樣測(cè)算的計(jì)算結(jié)果����,會(huì)導(dǎo)致計(jì)稅依據(jù)大大提高����。

最重要的是����,如何認(rèn)定虛假申報(bào)����,和產(chǎn)生虛假申報(bào)后如何改變這一認(rèn)定結(jié)果都沒有明確規(guī)定,以前的經(jīng)驗(yàn)表明����,這可能是容易產(chǎn)生爭(zhēng)議的問題所在,納稅人還是要特別小心注意包括申報(bào)材料和完善內(nèi)部申報(bào)流程管理����。

二、稅務(wù)機(jī)關(guān)如何確認(rèn)應(yīng)納稅款

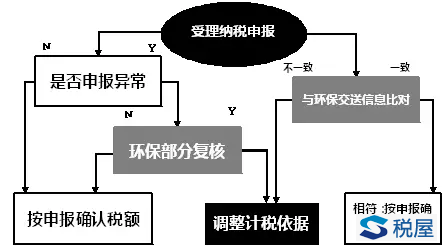

所謂稅款確認(rèn)����,就是稅務(wù)機(jī)關(guān)對(duì)納稅人申報(bào)的計(jì)稅依據(jù)����、適用稅率����、應(yīng)納稅額等進(jìn)行分析����,最終與納稅人形成關(guān)于稅收之債數(shù)額多少的合意的過程。作為公法之債����,稅額究竟多少當(dāng)然不能僅憑納稅人的申報(bào),還需要征納雙方之間形成意思合致——這一點(diǎn)也是彰顯“費(fèi)改稅”背后的法治精神之所在——排污費(fèi)只需政府(環(huán)保部門)核定確認(rèn)金額����,政府說多少就是多少,而環(huán)保稅在程序上表現(xiàn)為一個(gè)稅收之債的合意過程,正所謂“費(fèi)代表權(quán)����,稅代表法”是也����?���!抖愂照鞴芊ā沸抻喸诩矗路ㄖ屑尤搿岸愵~確認(rèn)”一章已基本確定無疑����。雖然目前《稅收征管法》尚未就稅款的確認(rèn)程序給出一般性的基本規(guī)則����,但《環(huán)境保護(hù)稅法實(shí)施條例》已經(jīng)勾勒出了稅務(wù)機(jī)關(guān)審核、確認(rèn)環(huán)保稅納稅申報(bào)的程序輪廓����,即受理申報(bào)后通過異常審查和涉稅信息比對(duì)來調(diào)整應(yīng)納稅額,主要包括以下兩方面的規(guī)則����。

1、數(shù)據(jù)比對(duì)和調(diào)整

《環(huán)境保護(hù)稅法》第20條規(guī)定了稅務(wù)機(jī)關(guān)將納稅人申報(bào)的信息與環(huán)保部門交送的信息進(jìn)行比對(duì)和復(fù)核的程序����,根據(jù)《條例》第21條����,經(jīng)比對(duì)發(fā)現(xiàn)數(shù)據(jù)出入的����,不論納稅人申報(bào)數(shù)據(jù)的依據(jù)是什么,也不論按照前文所述哪一種方式確定的計(jì)稅依據(jù)����,一律以環(huán)保部門交送的數(shù)據(jù)為準(zhǔn)。

2����、異常申報(bào)情形下的核定征收

與其他稅種“申報(bào)的計(jì)稅依據(jù)明顯偏低,又無正當(dāng)理由”可以由稅務(wù)機(jī)關(guān)裁量進(jìn)行核定同理����,環(huán)保稅同樣可以被核定。根據(jù)《條例》第22條經(jīng)比對(duì)存在以下情形的����,屬于申報(bào)數(shù)據(jù)資料異常:納稅人當(dāng)期申報(bào)的應(yīng)稅污染物排放量與上年同期相比明顯偏低,且無正當(dāng)理由的����;納稅人單位產(chǎn)品污染物排放量與同類型企業(yè)相比明顯偏低����,且無正當(dāng)理由的����。只不過環(huán)保稅的核定,裁量權(quán)不完全在稅務(wù)機(jī)關(guān)手上����,稅務(wù)機(jī)關(guān)對(duì)上述異常申報(bào)����,要提請(qǐng)環(huán)保部門復(fù)核,按照復(fù)核的情況計(jì)算應(yīng)納稅額����。

三、出現(xiàn)爭(zhēng)議怎么辦

爭(zhēng)議解決程序?qū)⑹恰百M(fèi)改稅”帶給排污企業(yè)操作層面上的另一大重要變化����。過去,排污企業(yè)對(duì)環(huán)保部門核定的排污種類����、數(shù)量有異議的����,可以申請(qǐng)復(fù)核����,仍有異議的,可以復(fù)議或起訴����。“費(fèi)改稅”后����,排污納稅人對(duì)稅務(wù)機(jī)關(guān)確認(rèn)的計(jì)稅依據(jù)、適用稅率����、應(yīng)納稅額等納稅事項(xiàng)有異議,則必須同其他稅種的稅收爭(zhēng)議一樣����,適用《稅收征管法》第88條第1款之規(guī)定,先交稅款,然后復(fù)議后訴訟����。

說到復(fù)議,環(huán)保稅帶來的另一個(gè)新問題是繞不開的——復(fù)議的被申請(qǐng)人究竟應(yīng)該是稅務(wù)機(jī)關(guān)還是環(huán)保部門呢����?對(duì)稅務(wù)機(jī)關(guān)而言,稅款是它征收的����,但依據(jù)最終是環(huán)保部門給的;對(duì)環(huán)保部門而言����,雖然它的數(shù)據(jù)在很多情況下決定了對(duì)納稅申報(bào)的調(diào)整,但稅款最終是稅務(wù)機(jī)關(guān)征收的����。在高度信息共享����、共同協(xié)作的新形勢(shì)下,行政責(zé)任似乎也被“共享”了����。但考慮到行政復(fù)議的對(duì)象是行政行為����,在現(xiàn)有法規(guī)體系下����,我們認(rèn)為,復(fù)議的被申請(qǐng)人還應(yīng)當(dāng)是做出直接影響申請(qǐng)人權(quán)利義務(wù)的行政行為的行政主體����,即稅務(wù)機(jī)關(guān),畢竟調(diào)整納稅人權(quán)利義務(wù)的意思是蘊(yùn)含在稅務(wù)機(jī)關(guān)的行為當(dāng)中的����,稅收的復(fù)議訴訟也應(yīng)當(dāng)依據(jù)稅收法規(guī)來確定。

最后����,不論可以對(duì)誰提起復(fù)議,一旦發(fā)生納稅爭(zhēng)議����,涉稅證據(jù)的保存才是最重要的!自動(dòng)檢測(cè)設(shè)備的合規(guī)使用����,數(shù)據(jù)抄取的時(shí)間和數(shù)據(jù)保存����,固體廢物的運(yùn)輸����、貯存痕跡,監(jiān)測(cè)機(jī)構(gòu)以及委托的集中處理或綜合利用第三方的資質(zhì)����,與第三方訂立的合同及資金往來等等,都是企業(yè)證明自己如實(shí)納稅申報(bào)����、無虛構(gòu)計(jì)稅依據(jù)等偷逃稅款故意的重要依據(jù)。從稅法上講����,妥善保管這些涉稅資料不僅僅是納稅人控制稅務(wù)風(fēng)險(xiǎn)的智慧,還是法律責(zé)任����!《稅收征管法實(shí)施細(xì)則》第29條第2款明確要求����,“賬簿����、記賬憑證����、報(bào)表、完稅憑證����、發(fā)票、出口憑證以及其他有關(guān)涉稅資料應(yīng)當(dāng)保存10年”����;《稅收征管法》第60條規(guī)定,未按照規(guī)定設(shè)置����、保管帳簿或者保管記帳憑證和有關(guān)資料的,由稅務(wù)機(jī)關(guān)責(zé)令限期改正����,可以處二千元以下的罰款;情節(jié)嚴(yán)重的����,處二千元以上一萬元以下的罰款����。

已經(jīng)提到的《條例》中較重要的實(shí)體法規(guī)則還包括以下幾個(gè)方面����。

1.關(guān)于征稅范圍

征稅范圍上,一是明確了“其他固體廢物”的具體范疇需要地方人大常委會(huì)決定后報(bào)全國人大常委會(huì)備案����。二是明確了為工業(yè)園區(qū)、開發(fā)區(qū)等工業(yè)聚集區(qū)域內(nèi)的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者提供污水處理服務(wù)的場(chǎng)所����,以及企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者自建自用的污水處理場(chǎng)所,不屬于超過排放標(biāo)準(zhǔn)才征稅的“城鄉(xiāng)污水集中處理����、生活垃圾集中處理場(chǎng)所”的范圍。三是明確了對(duì)畜禽養(yǎng)殖廢棄物進(jìn)行綜合利用和無害化處理的����,不屬于環(huán)境保護(hù)稅的征稅范圍,同時(shí)����,刪去了征求意見稿中關(guān)于地方政府可以在《環(huán)境保護(hù)稅法》所附的畜禽種類之外另外規(guī)定排放量計(jì)算方法的規(guī)定。

2.關(guān)于稅收減免

《環(huán)境保護(hù)稅法》雖然規(guī)定了污染物濃度值低于國家和地方規(guī)定的污染物排放標(biāo)準(zhǔn)30%的可以減按75%征稅����,低于標(biāo)準(zhǔn)50%的可按50%征稅,但沒有說明“濃度值”的具體所指����。《條例》第10����、11條明確細(xì)化了,上述濃度值是指納稅人安裝使用的污染物自動(dòng)監(jiān)測(cè)設(shè)備當(dāng)月自動(dòng)監(jiān)測(cè)的應(yīng)稅大氣污染物濃度值的小時(shí)平均值再平均所得數(shù)值或者應(yīng)稅水污染物濃度值的日平均值再平均所得數(shù)值����,或者監(jiān)測(cè)機(jī)構(gòu)當(dāng)月監(jiān)測(cè)的應(yīng)稅大氣污染物、水污染物濃度值的平均值����;不僅再平均值要低于標(biāo)準(zhǔn),用以計(jì)算再平均值的小時(shí)均值����、日均值以及監(jiān)測(cè)機(jī)構(gòu)每次檢測(cè)到的瞬時(shí)值都必須低于標(biāo)準(zhǔn)����,才能享受減征����。

來源:固廢觀察

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題����,如發(fā)生涉及內(nèi)容、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容����、版權(quán)等問題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益����。